טוב, אז לאחר תקופה ארוכה שבה לא יצא לי לכתוב אני שמח לשוב ולעשות את זה. אם להיות כן עם עצמי, אני חייב להודות שכשהתחלתי עם הבלוג הייתי בטוח שקצב הפוסטים שאעלה יהיה גבוה הרבה יותר מזה הנוכחי. בהחלט לא תכננתי שיעברו מספר חודשים מבלי שאכתוב כלום. והאמת, יש לי כמה תירוצים לכך שזה קרה (מלבד מהעצלנות והדחיינות הבסיסית שבהן אני נתקף לעתים), תקופה מאתגרת בעבודה, משפחה וכו.. אבל אני חושב שהתירוץ העיקרי הוא השעמום החריג שמספק לנו שוק המניות הישראלי המתדרדר. אני חושב שאי אפשר להתעלם מהעובדה שהשוק בארץ ממש הולך ומתאדה לנו מול העיניים, גם מחזורי המסחר וגם העניין הכללי של הציבור נמצאים במגמת ירידה מתמדת, אם מוסיפים לכך את העובדה שמרחב ההשקעה הספציפי שלי הוא המניות הקטנות שגם בימים כתיקונם סובלות מבעיות סחירות, מתקבל מתכון מושלם לשיעמומון – פשוט כלום לא קורה. אז נכון שזה חלק מהסיכונים "המקצועיים שכרוכים" כשאתה משקיע ב small & micro caps אבל יתקנו אותי זקני השבט, דבר כזה כבר הרבה זמן לא היה.

אני לא יודע מה אתכם אבל אצלי כמעט ואין יום שבו אני לא מוצא את הזמן לעבור על ספרי הפקודות, ולהסתכל על המצב של המניות שאני מחזיק בתיק או של אלו שאני חושב להוסיף. אני חייב לאמר שכמעט בכולן התמונה היא זהה, הכל נמצא בסוג של קיפאון ויש הרגשה שמי שנכנס בטעות לספר ורוצה חס וחלילה לקנות או למכור יכול להישאב פנימה אל תוך הוואקום ולהישאר לכוד לנצח – בקיצור תחושה של שוק רפאים. אבל אני בחור עקשן, לא מוותר, וכל יום אני מוסיף ונכנס ועובר נייר נייר ועל הדרך נראה לי שכבר נתקלתי בכל התופעות ההזויות שקיימות אצלנו בשוק.

אני למשל כבר לא מתרגש מהעובדה שבכל ספר פקודות שני שאני פותח יש הפרשים (spreads) הזויים בין הביקושים להיצעים, וכמובן שגם בין הביקושים וההיצעים לבין עצמם. זה גם לא כלכך נדיר במחוזותינו לראות ספרים שבהם בין הביקוש השלישי להיצע השלישי יש הבדל של 50% ויותר. עוד בדיחה זה גודל הפקודות שאנשים מכניסים,אז בסדר התרגלתי ואני כבר לא מצפה לראות עשרות אלפי שקלים בכל שורה בספר אבל רבאק! מי ההזויים האלה שממלאים את כל שלושת השורות בצד הביקוש עם מנייה אחת בכל שורה ?? אז נכון שכולם יודעים שצריך לקנות במנות ולא בבת אחת אבל יש גבול לכל תעלול. הכי אני מצחיק אותי זה הספרים האלה שבהן יש עמודה אחת ריקה מפקודות, זה ממש כאילו שכל מחזיקי המניות של החברה החליטו שזהו הם את המנייה הזו מורישים לנכדים ועל כן הם לא מוכנים למכור בעד שום מחיר שבעולם, יותר עצוב הוא המקרה שבו העמודה של הביקושים ריקה, בעיקר אם אתה אחד ה"פרייארים" שמחזיקים (רמז – יש לי גם מניות כאלה). ואם אתם כבר שואלים, אז אני לא מאה אחוז סגור על זה אבל די בטוח שכבר נתקלתי בספר ריק לחלוטין מפקודות – ולא, זה לא היה ביום שבת.

אבל הקטע עם הספרים זה עוד כלום לעומת הדבר הבא, מה הייתם אומרים אם הייתי מספר לכם שלאחרונה יצא לי לצאת לקרב התשה עד מוות מול ………. רובוט. אז לא, למי שתוהה לעצמו, עדיין לא הצטרפתי לצילומים של "מלחמת הכוכבים – פרק 7" אבל לאחרונה יצא לי (ולא פעם אחת) להלחם בחרוף נפש מול רובוטים אכזריים ששמו להם למטרה לעצור אותי מלקנות את שחשקה נפשי. מעשה שהיה כך היה – בשבוע שעבר שמתי את פעמיי את ספר הפקודות של קווליטאו (מיודעתנו מפוסט קודם) כדי לרכוש להגדיל קצת את הפוזיציה ולרכוש לעצמי מעט מניות טריות לקראת סוף השבוע. נכנסתי לספר הפקודות הרדום והמאובק וכרגיל גיליתי שהמוכרים יושבים להם איפשהו למעלה אבל מכיוון שאני בחור אופטימי החלטתי בכל זאת להכניס פקודה קטנה יחסית ולהכנס ראשון בביקושים, מי יודע? אולי יפרגנו לי. אני לא זוכר בדיוק את השער – אבל לצורך הדוגמא בואו נגיד שזה היה 550. לאחר הSubmit תכננתי לשוב לעיסוקיי וכנראה שהייתי עושה זאת אבל כשרעננתי את הדף בציפייה לראות את הפקודה שלי ראשונה, פתאום ראיתי שבאורח פלא יש פקודה מעלי בפיפס (550.1). מייד הבנתי שמדובר במלחמה, לבשתי את השריון ויצאתי לקרב, וככה במשך עשר דקות נלחמתי (בטקטיקת "אריה במדבר" למתכנתים שבינינו) מול רובוט אכזר שעל כל פקודה שלי מייד עלה מעליי בפיפס עד שגיליתי את הרף העליון שלו ושלחתי אותו מובס ותשוש היישר אל השורה השלישית בספר. נו, לפחות למדתי שיש עוד אנשים שרוצים לקנות קווליטאו – מה אתם יודעים, אפילו השקיעו ברובוט.

עוד תופעה באמת מעצבנת שפוקדת את מחוזותינו לאחרונה היא תופעת העברת המניות לרשימת דלות הסחירות או לאחותה המרשעת רשימת השימור. פה זה כבר ממש אינפנטילי ומזכיר את ימי בית הספר העליזים עם הילדים הלא מקובלים. האמת, במחשבה שנייה זה הרבה יותר עצוב, כי זה מזכיר יותר את הילדים שלא יצאו לטיול לשנתי כי להורים לא היה כסף לשלם על "עושה שוק". ופה המסחר הוא כבר באמת המערב הפרוע, אני די מרחם על ההיסטוריון הזה שבעוד 200 שנה יסתכל אחורה ויבדוק את המסחר במניות האלה – הוא באמת צפוי לכאב ראש גדול. במקרה הזה אני כבר לא יודע מי מרגיז אותי יותר – מנהל ביה"ס (אדון הרשות לני"ע) שהמציא את הרשימות המטופשות האלה או את ההורים שלא משלמים כמה גרושים כדי שהילדים שלהם יהיו כמו כולם, מה שכן, אני בטוח לגבי מי הנפגעים העיקריים מכל הסיפור.

אבל לא כל המניות סובלות מדלות סחירות כרונית, יש גם מניות שבהן דווקא כן יש מסחר רק מה? הוא תמיד נע סביב אותו השער, אז נכון, פה כל דכפין יכול לבוא ולקנות או למכור אבל יש קאטץ'. כדי להרוויח (או להפסיד) הוא יצטרך לחכות לדוחות סוף הרבעון. הרי תכלס, וזה רלוונטי לגבי רב המניות (אבל נכון שבעתיים במניות הקטנות) במהלך הרבעון כמעט ולא קורה שום דבר, כן, לפעמים יוצאת איזו הודעה כזו או אחרת אבל רב הזמן קיפאון מוחלט. ולמה כולם מחכים ? לדוחות כמובן, ממש כמו טקטיקת לחימה. במהלך הרבעון, כולנו כמו כל הגנרלים הדגולים, בונים את הפוזיציה כאילו מסדרים את כלי הנשק והחיילים מתוך ציפייה ליום פקודה – יום פרסום הדוח הרבעוני\שנתי. וזו באמת מלחמה כי בניגוד למהלך כל הרבעון בו הכל שקט וכולנו די רדומים, בסוף הרבעון במהלך מספר ימים בודדים מחכה לנו עונת הדוחות – שדה הקרב שלנו – פה יקבעו המפסידים והמנצחים. בתוך מספר ימים ממש לקראת הרגע האחרון בסופו של החודש נוחתת על ראשי המשקיעים הפצצה של דוחות מכל הכיוונים (כי למה לא לחכות לרגע האחרון אם אפשר?). ואין ברירה, כל מי שרוצה להגיב כשעוד ניתן חייב להיות ערני ולעבור על מבול האינפורמציה הזה בזמן אמת. ולמה בזמן אמת? כי מרגע שפורסם הדוח כל מנייה פותחת חלון זמן וריטואלי שיימשך מספר ימים בודדים ובו אנחנו המשקיעים מקבלים אפשרות להגיב לארועים בגזרה, בימים אלה יש מחזורים סבירים, המנייה מגיבה לתוצאות האחרונות וניירות מחליפים ידיים אבל לאחר מספר ימים שוב חוזרות המניות ל"תרדמת הרבעון" הקבועה. כדורגלנים חיים משבת לשבת – אנחנו חיים מעונת דוחות אחת לשנייה …

אבל אם לחזור ולהיות שוב רציניים לרגע, כרגע זה בהחלט נראה כמו תהליך די מדאיג של התייבשות והתרוקנות של הבורסה מכל עניין. אם אתם משתייכים לסוג המשקיעים האלה שמתעסק בעיקר במניות מעו"ף אז בטח לא ממש תבינו את ההומור השחור של השורות למעלה, אבל אני די בטוח גם באזורים הסחירים יותר התחושה הרווחת היא של האטה משמעותית. אם להביא קצת מספרים מאחורי המגמה הם מתחבאים בעיקר מאחורי שתי התופעות הבאות:

ירידה משמעותית במחזורי המסחר במניות

מחזור המסחר היומי הממוצע בשנת 2012 היה כמיליארד ש"ח, לעומת 1.7 מיליארד בשנת 2011 כלומר ירידה של של כ40% בנפח המסחר. וזה לאחר ירידה של כ15% שחלה בשנה קודם לכן (המחזור ב2010 היה כ2 מיליארד ש"ח). התמונה במניות היתר קשה עוד יותר, ממחזור יומי ממוצע של 247 מיליון ש"ח ביום בשנת 2010 עברנו למחזור של 146 מיליון ש"ח ב2011 והדרדרנו לשפל של 80 מיליון ש"ח ליום בשנה שעברה (2012). פה כבר מדובר בירידה מצטברת של כמעט 70% בשנתיים.

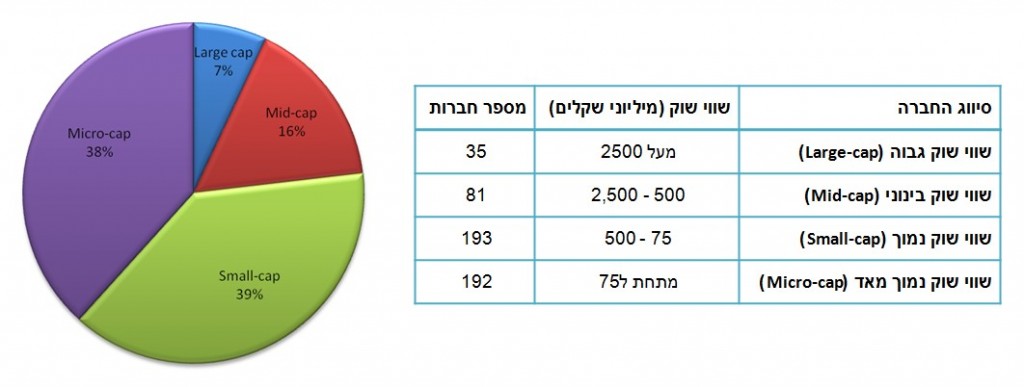

ירידה מתמשכת בכמות החברות הציבוריות

גם פה יש מגמה ברורה של החלשות שנגרמת עקב מיעוט הנפקות של חברות חדשות ובמקביל מחיקתן מהמסחר של חברות קיימות (בעיקר ע"י בעליהן). והתופעה זו של מחיקת חברות מהמסחר נפוצה מאד דווקא באזורי החיוג של המניות הקטנות. בכל אופן, כרגע נסחרות בת"א 533 חברות, לעומת 613 חברות בשנת 2010 – ירידה של 14%.

אז אם לוקחים בחשבון את כל הסיפור, דעיכה בהיקפי המסחר וירידה במספר האופציות להשקעה נראה לי שאפשר להבין ולהסביר את התחושה שההשקעה במניות בכלל ובמניות הקטנות בפרט הפכה למאתגרת יותר. אני לא מדבר פה על תמחור וערך – באזור הזה אני לא חושב שמשהו השתנה, המניות הזולות עדיין זולות ולטעמי הרבה מהחברות הקטנות נסחרות היום בזול. חוסר הסחירות בוודאי לא מוסיף למחיר ולכן כולנו צריכים לקוות שמישהו שם למעלה יתעורר ויתחיל לנסות ולעצור את המגמה הזו – כי במידה ולא אנו יכולים למצוא את עצמנו מחזיקים במניות זולות שהופכות לזולות יותר מיום ליום.

||

אני יכול רק להתנחם בכך ששווי השוק ההוגן שבו הערכתי שהחברה אמורה להיסחר (כ 250 מיליון) הוא אכן השווי בו היא נסחרת פחות או יותר. אז אולי לא מצאתי מנייה זולה בטירוף – אבל לפחות הרווחתי את השיעור.

אני יכול רק להתנחם בכך ששווי השוק ההוגן שבו הערכתי שהחברה אמורה להיסחר (כ 250 מיליון) הוא אכן השווי בו היא נסחרת פחות או יותר. אז אולי לא מצאתי מנייה זולה בטירוף – אבל לפחות הרווחתי את השיעור.